こんにちは。

台東区上野で不動産問題解決コンサルティング仲介の

株式会社ユー不動産コンサルタント脇保雄麻です。

今回は、「住宅取得資金等の贈与非課税制度」についてです。

令和3年12月31日までに20歳以上(贈与の年の1月1日現在)の者がその直系尊属である者(父母とか祖父母)から受ける自らの居住用家屋の取得に充てるための金銭の贈与については、一定限度額まで贈与税が課されません。

ただし、受贈者の贈与を受けた年の合計所得金額が2,000万円以下でなければこの非課税の適用を受けることができません。

この特例は、暦年課税又は相続時精算課税のいずれかとあわせて適用することができます。

例えは暦年課税では、令和元年8月の契約では、

新築一般住宅で700万円十1 10万円=810万円までが非課税となります。

相続時精算課税との併用ですと

2,500万円十700万円(一般住宅の場合)=3,200万円

までが非課税となります。

なお、父母双方及び祖父母からの贈与についても対象とすることができますが、合計700万円(新築一般住宅の場合)が上限となります。

住宅資金等贈与非課税の限度額

住宅取得等資金贈与の非課税限度額は、住宅の新築(取得)契約締結の時期に応じて次のように定められています。

新築住宅や消費税課税される場合

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

| 平成31年4月1日~令和2年3月31日 | 3,000万円 | 2,500万円 |

| 令和2年4月1日~令和3年3月31日 | 1,500万円 | 1,000万円 |

| 令和3年4月1日~令和3年12月31日 | 1,200万円 | 700万円 |

消費税が課税されない取引等の場合、上記以外の場合。例えば個人間売買での中古住宅の場合は下記表

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

| 平成28年1月1日~令和2年3月31日 | 1,200万円 | 700万円 |

| 令和2年4月1日~令和3年3月31日 | 1,000万円 | 500万円 |

| 令和3年4月1日~令和3年12月31日 | 800万円 | 300万円 |

省エネ等住宅とは

| 新築住宅の新築又は取得の場合 |

次のいずれかの基準に適合するもの イ:断熱等性能等級(3)の等級4の墓準又は一次エネルギー消費菫等級(3)の等級4もしくは等級5の墓準に適合していること ロ:耐震等級(構造躯体の倒壊防止)(3)の等級2もしくは等級3の基準又はその他(地震に対する構造躯体の倒壊防止及び損害防止)(3)の免振建物の基準に適合していること ハ:高齢者等配慮対策等級(専有部分)(3)の等級3、等級4又は等級5の基準に適合していること |

| 中古住宅の取得の場合 |

次のいづれかの基準に適合するもの イ:断熱等性能等級(3)の等級4の基準又は一次エネルギー消費量等級(3)の等級4もしくは等級5の基準に適合する住宅用の家屋と同程度にエネルギーの使用の合理化に著しく資すると認められること。 ロ:耐震等級(構造躯体の倒壊防止)(4)の等級2もしくは等級3の基準又はその他(地震に対する構造躯体の倒壊防止及び損害防止)(4)の免振建物の基準に適合していること ハ:高齢者等配慮対策等級(専有部分)(4)の等級3、等級4又は等級5の基準に適合していること |

| 増改築等の場合 |

同上 |

適用の対象者と受贈者

①贈与者→この非課税制度では贈与者は受贈者の直系尊属となっていますので、父母のほか、祖父母や曾祖父母からの贈与も対象となります。

②受贈者→その年の1月1日現在で20歳以上の贈与者の直系卑属となっていますので、子とか孫が対象となります。ただし、贈与を受けた年の合計所得金額が2,000万円以下の者に限られます。

対象となる住宅取得資金

住宅取得等資金とは、次のいずれかに掲げる新築、取得又は増改築等(受贈者の配偶者その他の受贈者と特別の関係がある者から取得又は増改築等をする場合を除きます。)の対価に充てるための金銭をいいます。

①住宅用家屋の新築又は建築後使用されたことのない住宅用家屋の取得

②中古住宅用家屋の取得

③住宅用家屋の増改築等

④住宅の新築等に先行してその敷地の用に供された土地等の取得

対象の住宅用家屋等

この非課税特例の適用対象となる住宅用家屋等の範囲は、相続時精算課税制度の住宅取得等資金の特例と同様ですが、この贈与税の非課税特例の床面積基準については、平成24年1月1日以後に贈与により取得する住宅用家屋等は、50m2以上240m2以下(東日本大震災の被災者は50m2以上)となります。

また、

贈与を受けた年の翌年3月15日までにその取得した住宅に居住しなければなりません。

3月15日までに建物が完成していない場合には、遅滞なく居住することが確実であると見込まれるときには適用を受けることができます。

贈与を受けた年の翌年12月31日までに入居できない場合は、非課税特例の適用はなくなり、修正申告をして贈与税を納めなければなりませんのでご注意下さい。

<ケース事例>

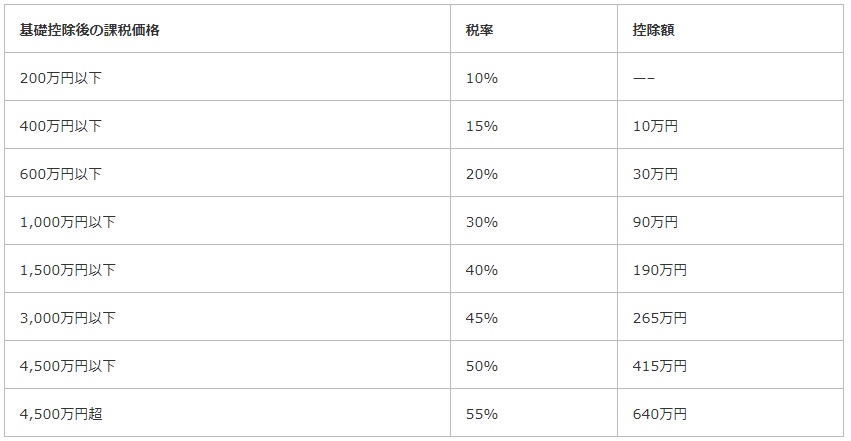

令和元年5月に4000万円中古住宅購入(省エネ住宅でない)のために父から1000万円の贈与を受けて購入。住宅資金贈与非課税制度を利用すると贈与税がいくらになるか?

→贈与税非課税は最大700万円

贈与金額1000万円-控除額700万円=300万円

(300万円-暦年課税110万円)×10%=贈与税額190,000円

【贈与税率】

上手く制度を活用することで節税につながります。

少しでも参考になれば幸いです。

株式会社ユー不動産コンサルタントでは、簡易的にローン控除の適合性やAIによる市場流通価格の妥当性を瞬時に判断する

セルフインスペクション【セルフィン】というシステムを導入しております。ご利用は無料ですのでご活用くださいませ。セルフィンを利用することによって簡易的ですが適合証明書の取得できる可能性を簡単にわかる場合があります。

利用はコチラ→【セルフィン】

築年数の古い建物の売買や中古住宅での売買や有効活用に少しでもご不安がある方は

株式会社ユー不動産コンサルタントにご相談ください。

株式会社ユー不動産コンサルタント

脇保雄麻

03-5830-7600