こんにちは。

台東区上野で不動産問題解決コンサルティング仲介の

株式会社ユー不動産コンサルタント脇保雄麻です。

今回は、「贈与の暦年課税」についてです。

贈与税

個人から現金や不動産といった財産の贈与を受けた場合にかかるのが贈与税です。特に、時価より著しく低い価格で財産を買った場合や、金銭の支払いがないのに不動産の名義を変更した場合、借金の免除を受けた場合などは、贈与というイメージは薄いのですが、税法上、贈与があったものとみなされ、贈与税がかかりますので注意してください。

暦年課税

贈与税の計算は、1年間に贈与を受けた財産の合計額から基礎控除額110万円を差し引きます。次に、その残りの金額に税率を乗じて税額を計算します。

1年間に贈与を受けた財産価格の合計額 - 110万円 × 税率 = 税額

墓礎控除が110万円ありま~すから、年間110万円までの贈与については

税金がかからないということになります。

基礎控除後の税率等は、直系尊属から20歳以上の贈与の特例贈与財産とそれ以外の一般贈与財産で税率等が異なります。下記で特例贈与財産と一般贈与財産の表を記載します。

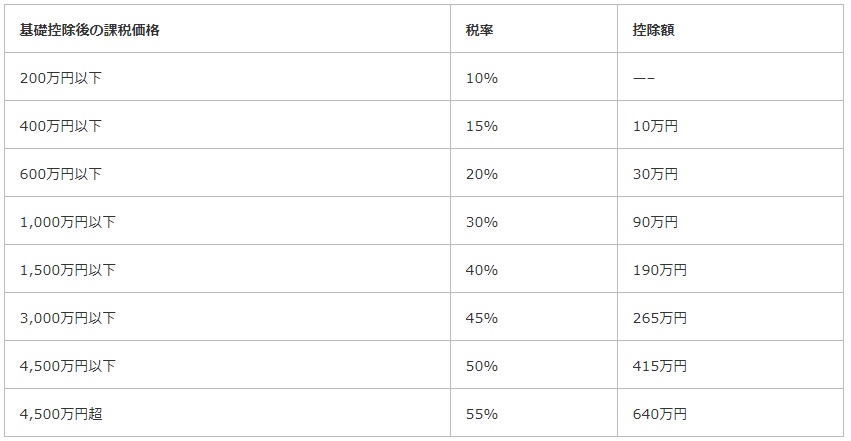

【特例贈与財産用】(特例税率)

この速算表は、直系尊属(祖父母や父母など)から、その年の1月1日において20歳以上の者(子・孫など)※への贈与税の計算に使用します。

※ 「その年の1月1日において20歳以上の者(子・孫など)」とは、贈与を受けた年の1月1日現在で20歳以上の直系卑属のことをいいます。

例えば、祖父から孫への贈与、父から子への贈与などに使用します。(夫の父からの贈与等には使用できません)

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | —– |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

【一般贈与財産用】(一般税率)

この速算表は、「特例贈与財産用」に該当しない場合の贈与税の計算に使用します。

例えば、兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合などに使用します。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | — |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

<ケース事例>

その年に父から300万円、叔父から100万円の合計400万円の贈与を受けた場合の納付すべき贈与税は?

→父からの300万円の贈与は、特例贈与財産の税率になり、

叔父からの100万円の贈与は、一般贈与財産の税率になります。

(300万円+100万円)-110万円(暦年課税)=290万円

<父からの贈与300万円>

(290万円×15%-10万円)×300万円/400万円=251,250円

<叔父からの贈与100万円>

(290万円×20%-25万円)×300万円/400万円=247,500円

<贈与税納税額>

251,250円+247,500円=498750円

概算での贈与税計算の参考になれば幸いです。

株式会社ユー不動産コンサルタントでは、簡易的にローン控除の適合性やAIによる市場流通価格の妥当性を瞬時に判断する

セルフインスペクション【セルフィン】というシステムを導入しております。ご利用は無料ですのでご活用くださいませ。セルフィンを利用することによって簡易的ですが適合証明書の取得できる可能性を簡単にわかる場合があります。

利用はコチラ→【セルフィン】

築年数の古い建物の売買や中古住宅での売買や有効活用に少しでもご不安がある方は

株式会社ユー不動産コンサルタントにご相談ください。

株式会社ユー不動産コンサルタント

脇保雄麻

03-5830-7600