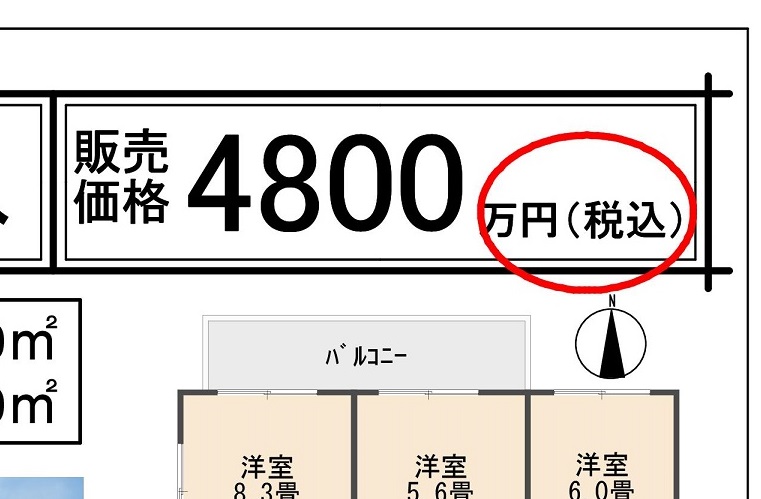

販売図面の(税込)表記

販売図面の価格表示に(税込)と表記記載されている場合と表記されていない場合があります。

価格に税込記載ある場合と無い場合の違いは何か?

こんにちは。

台東区上野で不動産問題解決コンサルティング仲介の

株式会社ユー不動産コンサルタント脇保雄麻です。

今回は、「販売図面の(税込)表記」についてです。

販売図面の価格表記の横に(税込)と記載されている場合と記載されていない場合があります。

売主が消費税の課税事業者かどうかという事ですが、そこからわかるものは何かをまとめてみます。

価格表記の横の(税込)が意味するもの

一般消費者(個人)が売主であれば、販売価格に(税込)という記載はありません。そもそも個人売買には消費税が課税されないからです。

先ほど説明したように販売価格の横に(税込)と表記があれば、売主は課税事業者という事です。

消費税が課税される場合はどういうとき?

販売価格に(税込)と記載があれば売主が課税事業者だとわかります。

売主が課税事業者である場合、売主が宅建業者であるという場合が多いですが必ずしも売主が宅建業者という事ではありません。

宅建業者が売主となれば法人になるので課税事業者となりますが、宅建業者でない一般法人であっても不動産売却すれば課税事業者となりますので販売価格には消費税が課税されます。

また個人事業主であっても課税売上高が消費税課税売上高があれば、不動産売却の際に売買物件に消費税が課税されるという事です。

土地には消費税課税されません

売主が課税事業者であったとしても土地には消費税か課税されません。

なので土地販売図面には価格表記に(税込)と記載はありません。

借地権の売買に関しても同様です。ただし、借地上の建物価格は消費税が課税されます。

借地権に関しては、下記記事参照ください。

【借地権って、そもそも何】

土地に消費税が課税されない理由

消費税は、国内において事業者が事業として対価を得て行われる取引を課税の対象としているのが原則です。

しかしながら、消費税の性質上で消費に負担を求めるものが消費税の課税対象となっているため、土地自体にはいくら利用しても土地そのものは消費されるわけではありません。その観点から土地価格には消費税が課税されないのです。

それに対して、建物は価値が目減りしていきます。減価償却と言いう言葉を使われますが、例えば、1000万円の建物が10年後に同じ1000万円の価値という事ではありませんよね(物価上昇等考慮しないものとする)。

非課税となる取引は国税庁HP参照ください。

土地と建物の価格内訳

販売図面には土地と建物の合計金額が記載されていますが、その内訳までは記載されておりません。売主が課税業者の場合は、土地と建物価格の他に消費税額がいくらなのかがわかりません。

不動産売買契約書を作成する際に売主が課税業者であれば土地と建物と消費税額の内訳を確認して売買金額を契約書に記載して作成します。

消費税額があらかじめわかっている場合は、消費税額から割り戻せば建物価格が出てきます。

例えば、5200万円の戸建住宅でしょうひぜいがくが200万円とわかっていれば

200万円 ÷ 消費税10% = 建物価格2000万円

なので内訳は

土地3000万円

建物2000万円

消費税200万円

合計:5200万円

となるわけです。

実際の売買契約書を確認

実際に売買契約書を確認してみると

個人間売買であれば土地と建物お内訳を記載していない場合が多く総額表示で契約書に売買金額を記載してあります。

課税業者が売主の場合の契約書の売買価格の記載は、総額表示ではなく土地と建物と消費税額が記載してあることが一般的です。

仲介手数料計算するうえでの注意事項

ここで注意が必要なのが売買仲介するうえで仲介手数料を収受しますが、手数料計算するうえで簡易計算として一般的に下記のような計算をしていることが多いと思います。

売買価格 × 3% + 6万円 × 消費税 = 仲介手数料

上記はあくまでの簡易計算式で仲介業者が一般的に使っている計算式です。

6万円ってどっからきた金額?と疑問に思われている方は

【不動産売買仲介手数料計算式】

をご確認ください。

先ほどの仲介手数料の簡易計算式で売買価格とは、消費税を含まない価格になります。

なので税込み5200万円の不動産売買仲介の手数料は、売買金額から消費税額を差し引いた金額から計算しなければ手数料上限金額を超えて手数料収受しているという事になります。

例えば、

税込み5200万円の内訳が

土地3000万円

建物2000万円

消費税200万円

だった場合は、

消費税額200万円を引いた5000万円で計算しなければならないということです。

5000万円 × 3% + 6万円 × 消費税10% = 1,716,000円

なぜ消費税額が重要なのか?

消費税額が重要なのは、先ほどの仲介手数料の計算だけではなく、建物減価償却があるからです。

一番初めに土地はいくら使っても価値が目減りするという事がないため消費税が課税されませんが、建物は価値が目減りする性質があるため消費税が課税されるとされておりました。その価値の目減り分を必要経費として収入から損益計算できるのです。それが減価償却です。

不動産投資をされている方でしたら意識されていることが多いと思いますが、入ってくる賃料収入から必要経費を差し引いた分が所得税計算されます。減価償却は、実際にお金が移動しているわけではありませんが、建物の価値の目減り分を減価償却として必要経費として賃料収入から損益通算されるのです。

購入金額よりも安く売却しても譲渡益がかかります

購入した金額よりも安い金額で売却しても譲渡益がかかる場合があることは、投資用で不動産を運用している方であれば理解できると思います。

先ほど説明した減価償却という考え方です。

購入した金額から建物減価償却して、数年後に売却した時には建物価格が減価償却されております。なので、減価償却後の建物価格よりも高い金額で売却されていたらその差額分が譲渡益となるわけです(その他費用等を考慮しない場合)。

自宅売却した際は?

よくある勘違いがあるのですが。

5000万円で購入した自宅を数年後に5000万円で売却したのであれば購入した金額と同額なので売却益が内藤いう考え方は間違いです。

建物価格部分が減価償却されますので、例え購入金額よりも低い金額で売却したとしても譲渡益が出ている可能性があるという事です。

購入した時と同じ金額で売却しても譲渡税課せられるなら売らない方がいいという考え方になってきてしまいますよね。

居住用財産の特別控除というものがあります。

居住用財産で要件を満たせば譲渡税が控除される場合があります。

また、譲渡損失がある場合にも所得控除が受けられる場合もあります。

下記記載してますのでごさんこうになさってください。

【不動産譲渡税の控除とは?】

子供の成長や環境の変化等でライフステージによっての買換えや住み替えは大切な考え方です。

資産としての不動産売買を提案してます。

お気軽にご相談ください。

不動産に関してのお悩みやご相談

第三者的な立場でしっかりとアドバイスいたします。

まずはお気軽にお問合せください。

株式会社ユー不動産コンサルタント

脇保雄麻

03-5830-7600

【お問合せ】