あなたは今、自分が所有している土地や、これから相続する予定の土地が「実際いくらで売れるのか?」「税金はいくらかかるのか?」と疑問に思っていませんか?

土地の価値を調べようとインターネットで検索しても、「路線価」「公示地価」「実勢価格」といった専門用語ばかりが並び、どれを見ればいいのか迷ってしまうはずです。

この記事を読むと、あなたは次のことを整理できます。

- 相続税路線価の調べ方

- 固定資産税路線価との違い

- 路線価から土地評価額を概算する方法

- 路線価から時価を考えるときの注意点

- 公示地価、基準地価、実勢価格との違い

結論から言うと、路線価は「土地の価値を考える入口」にはなりますが、「売れる価格そのもの」ではありません。

あなたが相続、贈与、売却、借地・底地の整理を考えているなら、路線価だけで判断せず、他の価格や現地状況もあわせて確認する必要があります。

まず知っておくべき結論:土地の価格は「一物五価」

「路線価」を正確に理解するには、土地には5つの異なる価格が存在するという前提から入る必要があります。これを一物四価(いちぶつよんか)や一物五価(いちぶつごか)と言われたりします。

公示地価(地価公示)・相続税路線価・固定資産税路線価・実勢価格の4つを一物四価と言われており、それに基準地価を加えたものを一物五価と言われたりします。

同じ一つの土地に、目的や評価機関によって異なる5つの価格が設定されているのです。

| 価格の名前 | 価格の目安 | 誰が公表する? | いつ時点の価格か? | 何のために使う価格か? |

| 公示価格/地価公示 | 100% | 国(国土交通省) | 1月1日(3月公表) | 一般的な土地取引の指標 |

| 基準地価 | 100% | 都道府県 | 7月1日(9月公表) | 一般的な土地取引の指標 |

| 相続税路線価 | 80% | 国(国税庁) | 1月1日(7月公表) | 相続税や贈与税の計算 |

| 固定資産税路線価 | 70% | 市区町村 | 1月1日(3年に一度評価) | 固定資産税や不動産取得税の計算 |

| 実勢価格 | 60%~200% | 市場(実際の取引) | 市場で取引した時点 | 実際に市場で売買成約された価格 |

あなたが「自分の土地はいくらで売れるだろう?」と考えたとき、目安となるのは①の「公示地価」です。しかし、実際の不動産取引である⑤「実勢価格」は、生き物のように変動します。

需要が高く人気のエリアであれば、公示地価と同額で購入できることは稀であり、その数倍の実勢価格で買い手がつくこともあります。逆に買い手がつかなければ、0円でも貰い手がいない不動産となってしまうのが現実です。

路線価とは何か?

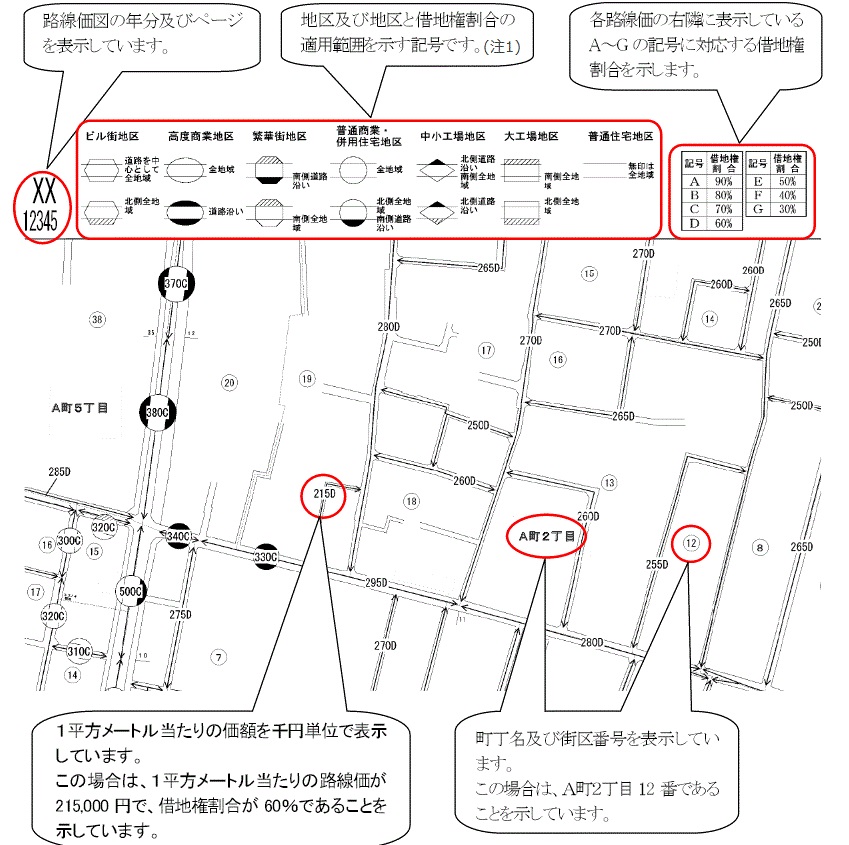

路線価とは、道路に面している土地の1㎡あたりの評価額です。

一般的に「路線価」と言う場合、多くは相続税や贈与税の計算に使う「相続税路線価」を指します。

相続税路線価は、国税庁が毎年公表している価格で、土地の相続税評価額を計算するときの基準になります。

たとえば、あなたの土地が面している道路に「215D」と書かれていた場合、数字の「215」は1㎡あたり215千円、つまり215,000円を意味します。

この場合、土地が100㎡であれば、単純計算では次のようになります。

100㎡ × 215,000円 = 21,500,000円

ただし、実際の相続税評価では、土地の形、奥行き、角地かどうか、不整形地かどうか、借地権があるかなどによって補正が入ります。

そのため、路線価に面積をかけた金額は、あくまで概算の第一歩として考えてください。

相続税路線価の調べ方

国税庁が毎年7月に公開する「路線価図・評価倍率表」が、相続税路線価の調べ先です。無料で誰でも閲覧できます。

あなたが相続税路線価を調べる場合は、次の手順で確認します。

- 国税庁の路線価図ページを開く

まず、国税庁の「財産評価基準書 路線価図・評価倍率表」を開きます。

(参照)財産評価基準書:路線価図・評価倍率表 - 調べたい年分を選ぶ

相続税や贈与税では、相続や贈与があった年の路線価を確認します。

たとえば、2025年に相続が発生した場合は、2025年分の路線価を確認します。 - 都道府県・市区町村・丁目を選択する

トップページで調べたい年度を選択し、都道府県→市区町村→丁目の順に絞り込みます。 - 路線価図を選ぶ

市区町村、町名をたどり、該当する路線価図を開きます。 - 土地が面している道路の数字を確認する

地図上で、あなたの土地が接している道路を探します。

道路に記載されている数字が、1㎡あたりの相続税路線価です。

数字は「千円単位」で表示されています。

・数値(例:215):1㎡あたりの路線価(千円単位)→ つまり21.5万円/㎡

・アルファベット(例:D):借地権割合(D=60%) - 相続税評価額を計算する

基本の計算式は以下のとおりです(補正なしの場合)。

相続税評価額 = 路線価(円/㎡) × 土地の面積(㎡)

例:路線価215千円/㎡ × 100㎡ = 2,150万円

お伝えした相続税路線価の調べ方は、補正前の相続税評価額の目安です。

特に次のような土地は、単純な掛け算だけでは判断できません。

- 旗竿地

- 不整形地

- 間口が狭い土地

- 奥行きが長い土地

- がけ地を含む土地

- 私道負担がある土地

- 借地権や底地が関係する土地

- 建築制限がある土地

あなたの土地がこのような条件に当てはまる場合は、路線価だけで評価額や売却価格を判断しない方が安全です。

路線価から実勢価格(時価)を計算する方法

「路線価から実際の売買価格(時価)を知りたい」という方に向けて、換算の考え方を説明します。

路線価と実勢価格の関係

相続税路線価は公示地価の約80%に設定されています。したがって、以下の計算で公示地価の目安が出ます。

公示地価の目安 = 路線価 ÷ 80%

例:路線価32万円/㎡ ÷ 80% = 公示地価の目安 約40万円/㎡

実勢価格は「需要」次第でさらに変動する

公示地価はあくまで取引の指標であり、実際の売買価格(実勢価格)は市場の需給によって上下します。

- 人気エリア・駅近物件では公示地価を大きく上回る取引も珍しくない

- 反対に、需要が少ないエリアでは公示地価を下回ることもある

路線価 ÷ 80% ≒ 公示地価の目安。実勢価格はそこからさらに需給によって変動します。「路線価の何倍」という固定の答えはなく、エリアと時期によって異なります。

近隣の取引価格の調べ方

国土交通省が不動産取引の際に参考となる情報(価格、周辺施設、防災、都市計画など)を誰でも無料で不動産情報ライブラリーで公表しています。地図上で重ね合わせて公示地価(地価公示)・基準地価(都道府県地価調査)・不動産取引価格情報・成約価格情報が閲覧可能です。

- 不動産取引価格情報

不動産取引価格情報は、国土交通省において不動産の取引当事者を対象としたアンケート調査を実施し、収集した情報をもとに取引に関する情報(取引価格、土地の面積・形状 など)について、四半期ごとに公表しているものです。 - 成約価格情報

成約価格情報は、指定流通機構(レインズ)保有の不動産取引価格情報を、国土交通省が個別の不動産取引が特定できないよう加工し、消費者向け不動産取引情報サービスである、「レインズ・マーケット・インフォメーション」(RMI)にて公表している情報になります。

路線価と公示地価・基準地価の違い

「公示地価」「基準地価」「路線価」は似て非なるものです。違いを整理します。

公示地価とは

公示地価とは、地価公示法に基づいて行われる国土交通省が毎年3月に発表する、1月1日時点の標準地の土地の指標価格です。主に土地取引の指標や不動産鑑定に規準となっています。

- 根拠法:地価公示法

- 調査主体:国土交通省

国土交通省の土地鑑定委員会(2名以上の不動産鑑定士が鑑定) - 公表時期:毎年3月

- 調べ方:土地情報ライブラリーや全国地価マップから閲覧可能

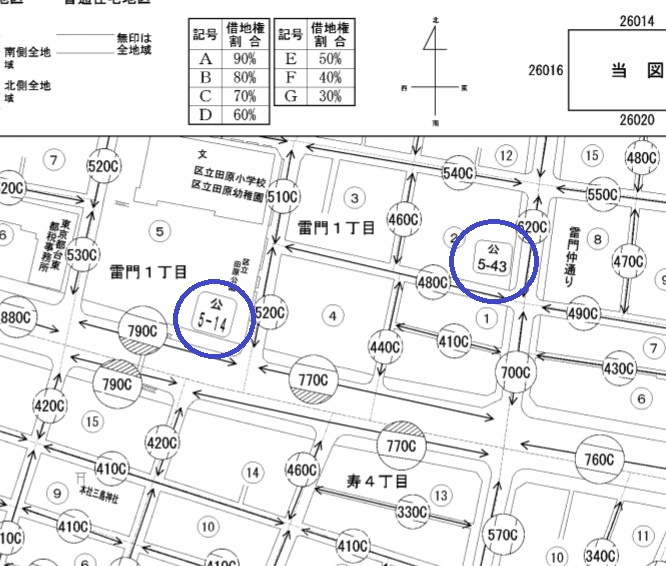

例えば、上記図(青○)の「公5-14」の地価公示を調べるには、土地情報ライブラリーから地図上から「台東5-14」をクリックして下記のような詳細情報を閲覧することが可能です。また、詳細内容に鑑定評価書も閲覧できたりましす。

基準地価とは

国土利用計画法施行令第9条にもとづき、都道府県知事が毎年7月1日時点の基準地の土地の標準価格です。

また、都道府県地価調査は、国土交通省で実施している公示地価(地価公示)と相互に補完関係にあり一部共通地点とすることにより、半年毎の地価動向を示しています。

- 根拠法:国土利用計画法施行令

- 調査主体:都道府県知事(1名以上の不動産鑑定士が鑑定し、国が公表)

- 公表時期:毎年9月

- 調べ方:土地情報ライブラリーや全国地価マップから閲覧可能

例えば、上記図(赤○)の「基5-10」の基準地価を調べるには、土地情報ライブラリーから地図上から「台東5-10」をクリックして下記のような詳細情報を閲覧することが可能です。

公示地価や基準地価は土地取引や評価額算出の指標として使われますが、実際の取引がこの価格で行われるわけではありません。需要が高いエリアでは公示地価の何倍もの価格で取引されることもあります。

基準地価と公示地価の最大の違いは基準日と調査主体です。公示地価は「国が1月1日時点を3月に公表」、基準地価は「都道府県が7月1日時点を9月に公表」します。

固定資産税評価額の調べ方

固定資産税評価額は、相続税路線価とは別に固定資産税・不動産取得税・登録免許税の計算基準となる価格です。

- 調べ方① 毎年5月頃に届く「納税通知書」を確認する

不動産を所有している方には、毎年5月頃に固定資産税の納税通知書が送られてきます。同封されている課税明細書に固定資産税評価額が記載されています(東京都の場合は都税事務所から横長の封筒で届きます)。 - 調べ方② 役所の固定資産税係で「固定資産課税台帳」を閲覧する

役所の固定資産税係(東京都の場合は都税事務所)で、固定資産課税台帳を閲覧できます。閲覧できるのは固定資産の所有者本人、または委任状を持つ代理人のみです。 - 調べ方③ 「評価証明書」を取得する

不動産売買時の登録免許税(登記費用)の計算に必要な場合は、固定資産税係で評価証明書を取得します。評価証明書には固定資産税評価額と所有者情報が記載されており、登記申請時に必要となります。 - 調べ方④ 「全国地価マップ」から固定資産税路線価を調べる

全国地価マップから固定資産税路線価を調べて前面道路の路線価から概算額を出してみる。

よくある質問

- Q路線価から時価(実勢価格)を計算するには?

- A

まず路線価を0.8で割ると公示地価の目安が出ます(路線価 × 1.25)。実勢価格(実際に取引された価格)はそこから需給によってさらに変動します。「路線価の何倍が実勢価格」という一律の答えはなく、エリアの需要によって大きく異なります。

- Q固定資産税路線価と相続税路線価の違いは何ですか?

- A

管轄機関と用途が異なります。 相続税路線価は国税庁が管轄し「相続税・贈与税の計算」に使います(公示地価の約80%)。固定資産税路線価(固定資産税評価額)は市区町村が管轄し「固定資産税・登録免許税等の計算」に使います(公示地価の約70%)。

- Q路線価と公示地価・基準地価の違いは何ですか?

- A

目的・管轄・価格水準のすべてが異なります。 公示地価・基準地価は取引指標(国土交通省)、相続税路線価は相続税計算用(国税庁)です。水準は「公示地価 × 0.8 ≒ 相続税路線価」が目安です。

- Q不動産の実勢価格は路線価の何倍ですか?

- A

エリアによって異なりますが、「路線価 × 1.25 ÷ 0.8 ≒ 実勢価格の目安」と考えることができます(=路線価 × 約1.25を公示地価の目安とした場合)。 都心の人気エリアではさらに高くなるケースもあります。あくまで目安としてご活用ください。

- Q借地権や底地の土地の場合は価格はどうやって調べますか?

- A

相続路線価図には、借地権割合を示すアルファベットが記載されています。たとえば、Dと書かれていれば借地権割合は60%です。ただし、実際の借地権や底地の価格は、借地契約の内容、地代、更新料、建替承諾、譲渡承諾、地主と借地人の関係、買主の有無によって大きく変わります。借地権割合だけで「借地権はいくら」「底地はいくら」と単純に決めることは危険です。あなたが借地権や底地を相続する、売却する、整理する予定がある場合は、税務上の評価と実際の取引価格は大きく乖離があるため分けて考える必要があります。

まとめ:正しい価格を知り、後悔のない選択を

今回は「路線価の調べ方」から「一物五価」の仕組みまでを解説しました。

この記事であなたが手に入れた重要なポイントは以下の3つです。

- 路線価は財産評価基準書:路線価図・評価倍率表や土地情報ライブラリーや全国地価マップで調べることができ、相続税路線価(地価公示の80%)と固定資産税路線価(地価公示の70%)があり道路に接する土地の1㎡あたりの単価を表している。

- 相続税路線価を0.8で割ることで、あなたの土地の指標価格がわかりおおよその時価が計算できる。

- 土地価格の算出する目的により価格が「一物五価」があり、実際の売買価格(実勢価格)は需要によって大きく変動する。

所有している不動産の価格を知ることは、大切な資産が「不良資産」になっていないかを確認し、将来起こりうる相続トラブルや税金への対策を行うための第一歩です。

しかし、路線価だけで「この土地はこの金額で売れる」「この金額で分ければ公平」と判断するのは危険です。土地の価値は、数字だけで決まりません。

現地の状況、権利関係、家族の事情、将来の使い方まで整理して、はじめて現実的な判断ができます。

株式会社ユー不動産コンサルタントでは、相続前の不動産整理、借地・底地、共有不動産、空き家の活用や売却について、家族が揉めないための設計を大切にしています。

路線価を調べたものの、「この金額をどう判断すればよいかわからない」と感じた方は、価格だけで判断する前に一度ご相談ください。