こんにちは。

台東区上野で不動産問題解決コンサルティング仲介の

株式会社ユー不動産コンサルタント脇保雄麻です。

今回は、「住宅資金等の相続時精算課税制度」についてです。

住宅資金等を生前贈与を受け相続時精算課税制度を利用した場合、贈与の軽減(住宅資金等の贈与非課税)をしてさらに2500万円までの部分を贈与時ではなく相続時に清算して支払う制度です。

住宅資金等の贈与非課税と合わせて受けることができます。

相続発生時に相続財産の価額に相続時精算課税制度を適用して贈与を受けた財産の価額(贈与時の相続時の精算価額)を加算して相続税を計算します。

その際既に支払った贈与税額を相続税額から控除します。なお、控除仕切れなかった金額は還付されます。

対象の受贈者等

相続時精算課税制度は、贈与者が60歳以上の父母又は祖父母(住宅取得等のための資金の贈与では60歳未満でもよい。)で、受贈者は、20歳以上(令和4年4月1日以後は18歳以上)の推定相続人又は20歳以上(令和4年4月1日以後は18歳以上)の孫となっています。

原則的に贈与者の年齢が60歳以上とされていますが、

「住宅取得等のための資金」の贈与を受けた場合には、その贈与者が60歳未満であっても相続時精算課税制度を選択することができます。

父母又は祖父母といっても、自分自身の父母又は祖父母のことをいっているので、配偶者の父母又は祖父母は対象となりませんのでご注意下さい。

配偶者の父母又は祖父母から贈与を受ける場合は、配偶者が贈与を受けて、相続時精算課税制度の適用を受け、配イ禺者との共有にする方がよいでしょう。

対象となる住宅家屋等

住宅等資金の生前贈与を相続時精算課税制度を利用される場合の対象となる住宅家屋等に下記表のように要件がございます。

基本的に日本国内の新築住宅と中古住宅および増改築での資金となります。

| 区分 | 要件 |

| 新築若しくは建築後使用されたことのない住宅用家屋 |

その家屋の床面積の2分の1以上に相当する部分が専ら自己の居住の用に供されるもの(居住の用に供する家屋を2以上有する場合には、主たるものに限る。)で、床面積が50㎡以上のもの |

|

中古住宅用家屋(建築後使用されたことのある住宅用家屋) |

①その家屋の床面積の2分の1以上に相当する部分が専ら自己の居住の用に供されるもの(居住の用に供する家屋を2以上有する場合には、主たるものに限る。)で、床面積が50㎡以上のもの ②のイ・ロのいずれかに該当すること イ:建築されてから20年(耐火建築物の場合は25年)以内の家屋であること ロ:築後年数にかかわらず新耐震墓準に適合することが証明されたもの又は、既存住宅売買暇疵担保責任保険に加入しているもの(その家屋の取得の日前2年以内に契約の締結をしたものに限る。) |

| 住宅用の家屋について行う増改築等 |

①自己が所有し、自己の居住の用に供している家屋(主として居住の用に供すると認められるもの) ②改築等の工事費が100万円以上のもの(居住用部分の工事費が全体の工事費の2分の1以上であること) ③増改築等後の家屋の床面積の2分の1以上に相当する部分が専ら居住の用に供されるもの ④改築等後の床面積が50m2以上であるもの(床面積の判定は新築住宅に同じ。) ⑤増改築での要件 【戸建て】 イ:増築、改築、建築墓準法第2条第14号に規定する大規模の修繕及び同条15号に規定する大規模の模様替 ロ:家屋のうち居室調理室浴室、便所等の室の床又は壁の全部について行う修繕又は模様替 ハ:築墓準法の大規模の修繕又は大規模の模様替に至らない工事のうち、地震に対する安全性に係る蟇準に適合させるための修繕又は模様替 ニ:家屋について行う国士交通大臣が財務大臣と協議して定める高齢者等が自立した日常生活を営むのに必要な構造及び設備の墓準に適合させるための修繕又は模様替(上記イからハに掲げる工事に該当するものを除く。) ホ:屋について行う国土交通大臣が財務大臣と協議して定めるエネルギーの使用の合理化に資する修繕又は模様替(上記イから二に掲げる工事に該当するものを除く。) ヘ:家屋について行う給水管、配水管又は雨水の浸入を防止する部分(住宅の品質確保の促進等に関する法律施行令第五条第二項に規定する雨水の浸入を防止する部分をいう。)に係る修繕又は模様替(その家屋の環疵を担保すべき責任の履行に関し国土交通大臣が財務大臣と協議して定める保証保険契約が締結されているものに限り、上記イからホに掲げる工事に該当するものを除く。) ト:家屋について行うエネルギーの使用の合理化に著しく資する住宅用家屋又は大規模な地震に対する安全性を有する住宅用家屋として国土交通大臣が財務大臣と協議して決める基準に適合させるための修繕又は模様替(上記イからへに掲げる工事に該当するものを除く。) 【マンション】 イ:建築基準法第2条第5号に規定する主要構造部の床の過半又は主要構造部である階段の過半について行う修繕又は模様替 ロ:主要構造部でない間仕切壁の室内に面する部分の過半について行う修繕又は模様替で間仕切壁の部について位置の変更を伴うもの ハ:要構造部である壁の室内に面する部分の過半について行う修繕又は模様替で壁の過半について遮音又は、熱の損失の防止のための性能を向上させるもの ニ:【戸建て】のロから卜までの増改築等 |

住宅取得資金等の贈与は、どの特例使う?

住宅取得等資金の贈与を受けた場合に、

非課税特例を選択するか相続時精算課税を選択するか、

あるいは両方をあわせて適用を受けるか検討しなければなりません。

住宅取得等資金贈与の非課税特例と相続時精算課税の住宅取得等資金の特例とは共通する事項が多いわけですが、

決定的な違いは、

相続時精算課税は贈与者の相続が発生したときに贈与財産を相続財産に加算して相続税の計算をするのに対して、

住宅資金等の贈与非課税特例は、相続が発生しても相続財産に加算されることなく、贈与を受けた年において課税関係が完結することです。

住宅資金等の贈与非課税制度と住宅資金等の相続時精算課税制度を比較してみると下記表になります。

| 住宅資金等の贈与非課税制度 | 住宅資金等の相続時精算課税制度 | |

| 贈与者 |

・受贈者の直系尊属(父母、祖父母など) ・年齢制限なし |

・受贈者の父母または祖父母 ・年齢制限なし(ただし、住宅資金等の贈与以外は60歳以上) |

| 受贈者 |

・受贈した年の1月1日現在において20歳以上である贈与者の直系卑属(子とか孫) ・贈与を受けた年の合計所得金額が2,000万円以下の者に限られます。 |

・受贈した年の1月1日現在において20歳以上(令和4年4月1日以後は18歳以上)である贈与者の直系卑属である推定相続人又は20歳以上(令和4年4月1日以後は18歳以上)の孫 ・所得の制限はなし |

| 適用対象となる住宅用家屋等 | 床面積が50㎡以上240㎡以下等の一定要件を満たす住宅用家屋や大規模な修繕または模様替等の一定の増改築 | 床面積が50㎡以上等の一定要件を満たす住宅用家屋や大規模な修繕又は模様替え等の一定お増改築 |

| 控除額 | *下記表参照 |

2500万円が贈与時非課税(相続発生時に贈与時の評価で相続税で清算) |

| 税率 |

非課税金額を超える金額は暦年課税で計算 |

・贈与時2500万円まで非課税(相続発生時に贈与時の評価で相続税課税) ・2500万円を超える場合には、超える金額の20%を贈与時課税(相続発生時の相続税は支払った贈与税は控除) |

| 特例の併用 |

・暦年課税と併用可能 ・相続時精算課税制度と併用可能(その場合、暦年課税での計算ではなく相続時精算課税の税率20%で課税) |

・暦年課税との併用付加 ・住宅取得等資金の非課税制度と併用可能(その場合、暦年課税での計算ではなく相続時精算課税の税率20%で課税) ・相続時精算課税制度を一度利用すると同じ贈与者からの贈与財産については暦年課税が利用できなくなります |

<ケース事例>

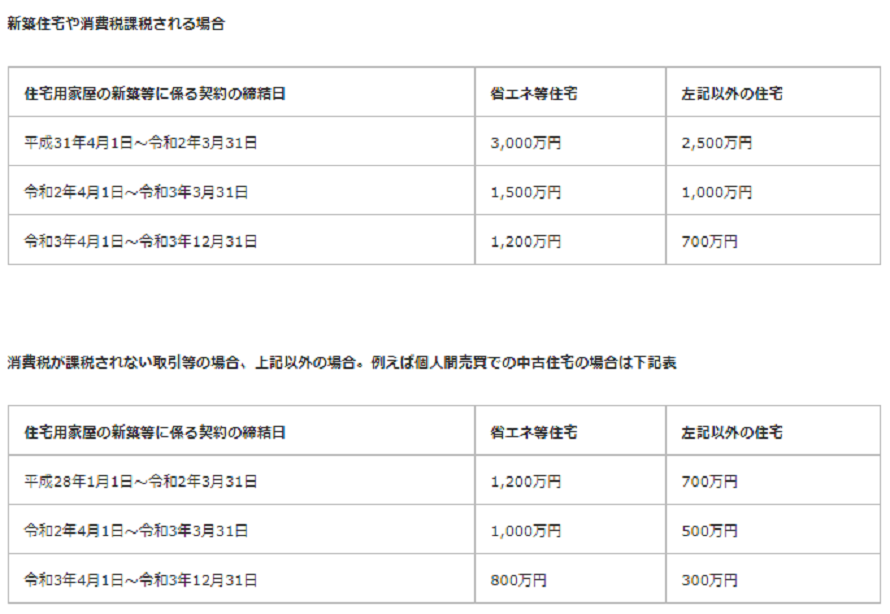

5000万円(省エネ以外の一般住宅)の中古住宅を購入するのに父から3500万円の贈与を受けました。

住宅資金等の贈与非課税制度と相続時精算課税制度を併用する場合の贈与税は?

→相続時精算課税制度を選択すると暦年課税での計算ができなく、非課税分を超える部分は相続時精算課税の20%で贈与税計算となります。

贈与財産3500万円 - 非課税制度700万円=2800万円

2800万円 - 相続時精算課税非課税2500万円=300万円

300万円 × 2相続時精算課税税率20% = 贈与税額60万円

相続発生時には、相続時精算課税制度利用時の相続財産評価2800万円が相続発生時に相続財産として加算されて相続税を支払います、

ただし、相続時精算課税制度利用時に支払った贈与税60万円は相続税から控除されます(控除仕切れない部分は還付されます)。

築年数の古い建物の売買や中古住宅での売買や有効活用に少しでもご不安がある方は

株式会社ユー不動産コンサルタントにご相談ください。

株式会社ユー不動産コンサルタント

脇保雄麻

03-5830-7600