こんにちは。

台東区上野で不動産問題解決コンサルティング仲介の株式会社ユー不動産コンサルタント脇保雄麻です。

今回は、「固定資産税の納税額が必ずしも正しいわけではない」ということについてです。

「固定資産税」と「都市計画税」を合わせて固都税と業界内では言っておりますが。この固都税ですが、必ずしも納税通知書に記載されている金額が正しいというわけではないということをお伝えします。

固定資産税とは?

固定資産税とは、毎年1月1日時点で所有している人に賦課される税金のことです。

毎年4月から5月ごろくらいに市区町村から納税通知書が1月1日時点の所有者あてに送られてきます。

1月1日時点の所有者に納税通知書が送られてくるので

仮に3月に売却して所有者が変わったとしても1月1日時点での所有者に送られてくるので売約した旧所有者あてに納税通知書が届きます。

不動産売買実務では、納税額を評価額をもとに計算して物件引渡し時に日割り清算して売主に売買代金とともに買主が支払うようにしております。

納税額に誤課税が起こっていた

固定資産税額は、基本的に1月1日時点での現況で判断して不動産評価額が決まるみたいです。

私自身深く突っ込んで調査とかわからないこと調べたりするので、某市区町村の固定資産税係の担当者に現地での現況状況はどのように見ているのか?と聞いたところ航空写真だったり調査員が何人っもいて調査しているみたいです。かなりウザがられてそれ以上深く教えてくれませんでしたが、、、、。

不動産の調査を行っていると実在しない建物の謄本が上がったりするのはたまにあると思います(滅失登記をしなくて)。固定資産税評価でも実在しない建物に対して課税されていたということがありました。

現況でも建物はないし、登記もない。そんな状況で実在しない建物の固定資産税が数十年以上も課税され続けていたという物件がありました。

これには改築等した際に変更登記をしているのですが、現況では旧小屋部分が固定資産税評価に入れられていました。航空写真では上からではわかりくく、まして評価員が勝手に敷地に入り込んで確認するということがないからだと思います。

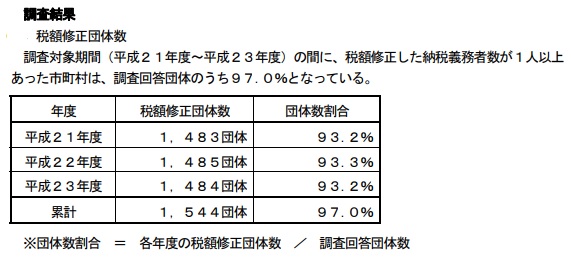

上記表は、総務省が平成24年に調査したデータを転記したものです。

各市区町村で90%以上が固定資産税の誤課税が起きているということです。

上記のデータからもわかるように必ずしも納税通知書に記載されていることが正しいとは限らないのです。

登記面積と評価証明の面積は違います

登記面積は登記をした際の記録として面積が記載されておりますが、

固定資産税評価上の面積は現況面積です。

また、固定資産税評価証明に記載されている面積は課税床面積ともいわれております。

区分マンションの登記簿と評価証明書上の床面積が大きく違う場合が良くありますが、

登記簿は専有部分の床面積に対して

固定資産税の課税床面積は、共有部分の持ち分に応じた床面積も加算された面積が記載されております。

なので、分譲マンションでの登記面積と固定資産税評価証明書記載の床面積が大きく異なっているのです。

たまに、壁の内側から計測している内法面積と壁の中心線から計測している壁芯面積の違いと思われている方もおりますが

登記面積も固定資産税評価証明書記載の面積もともに内法面積です。

壁芯面積で記載されているものは、

基本的に壁芯面積は、販売図面や分譲時のパンフレットに記載されている床面積となります。

どこに注意すればいい?

固定資産税の税額は、単純に固定資産評価額に税率をかけるというわけではありません。

課税標準額というものを算出して敷地面積等に応じて特例があり税額が決まってきます。

送られてくる納税通知書には、課税標準額や固定資産の対象面積等が記載されております。

税額の根拠となる計算式等は、納税通知書に一緒に送ってくれる市区町村もありますが計算方法等は複雑です。

計算方法等に関しては、市区町村等に問い合わせれば教えてくれると思います。また、別の機会に記事にまとめてアップいたします。

基本的にどこを注意しておくか?

【納税通知書のチェック次項】

- 実在しない建物が記載ないか

- 所有していない土地地番が記載ないか

- 面積が実際よりも多く記載ないか

- 特例が適用なっているか(小規模宅地、住宅用地)

確定測量してみたら、記載面積と異なるということはよくある話です。

都心部で坪数百万円もするような土地の場合であれば、面積が少し変わっただけでも大きな金額になるため売買実務ではよく登記面積と実測面積が違う場合には売買代金を清算する方法をとることが多いです。

実測をしたところ固定資産税評価に記載面積より少なければ固定資産税額が少なくなる可能性が高いです。逆に実測面積の方が大きければ税額が多寡かくなる可能性があるということですよね。

では、実際に固定資産税納税額に記載されている事項が間違っていたらどうすればいいのか?

各市区町村の固定資産税課に連絡して不服申し立てするということです。

現地等に立ち会って実際に間違いであったことが立証されれば余分に支払った税額は還付請求できる可能性があります。

以上

ご参考まで、、、、、

買換えや売却はどうか?

まずは自分一人で調べたいという方は、

無料でAIがあなたの不動産を評価してくれます。

だれでも無料で利用できます。

不動産に関してのお悩みやご相談

第三者的な立場でしっかりとアドバイスいたします。

まずはお気軽にお問合せください。

株式会社ユー不動産コンサルタント

脇保雄麻

03-5830-7600

【お問合せ】