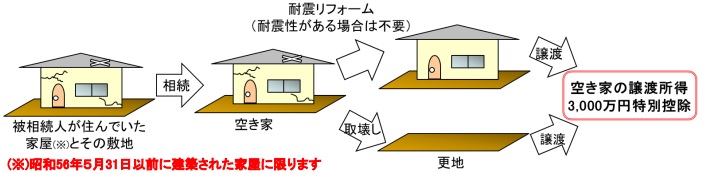

空き家となった被相続人のお住まいを相続した相続人が、耐震リフォーム又は取壊しをした後にその家屋又は敷地を譲渡した場合には、その譲渡にかかる譲渡所得の金額から3,000万円を特別控除されます。

通常不動産売却すると譲渡益に対して所得税が加算されますが、要件を満たせば譲渡益から3000万円が控除される制度です。この特例については要件がありますので空き家の所有者が売却したから3000万円控除が受けられるという事ではありません。

こんにちは。

台東区上野で不動産問題解決コンサルティング仲介の

株式会社ユー不動産コンサルタント脇保雄麻です。

今回は、空き家の譲渡所得の3000万円特別控除についてです。

空き家の譲渡所得の3000万円特別控除とは

空き家の譲渡所得の3000万円特別控除

空き家の発生を抑制するための特別措置。空き家の譲渡所得の3000万円特別控除は、

一人暮らしの親が住んでいた住まいを相続した人が売却した場合に譲渡益から3000万円を控除できる特例です。

2016年4月1日から2023年2月31日までの間に一定の要件を満たした空き家を譲渡した場合に特別控除が適用になります。(記事作成時2022年1月30日現在)

前提条件

まずは、下記2つのどれか要件を満たすことが前提です。

①空き家の実家を新耐震基準に適合するようリフォームして敷地とともに売却

②空き家を解体してから敷地のみを売却

上記2つのどれかを満たしており、かつ、下記2つとも満たす必要があります。

-

相続開始した日から3年を経過する日の属する年の年末までの譲渡であること

-

譲渡対価が1億円以下であること

譲渡する家屋の要件

- 相続の開始の直前において被相続人の居住の用に供されていたものであること

- 相続の開始の直前において当該被相続人以外に居住をしていた者がいなかったものであること

- 昭和56年5月31日以前に建築された家屋(区分所有建築物を除く。)であること

- 相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと

相続した家屋を取り壊して土地のみを譲渡する場合には、取り壊した家屋について相続の時から当該取壊しの時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと、かつ、土地について相続の時から当該譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないことが条件とされております。

空き家3000万円譲渡特例に必要書類

空き家の譲渡所得3000万円特別控除を受けるためには

確定申告の際に下記書類を税務署に提出する必要があります。

家屋又は家屋及び敷地等を譲渡する場合の必要書類

①譲渡所得の金額の計算に関する明細書

②被相続人居住用家屋及びその敷地等の登記事項証明書等(家屋が昭和56年5月31日以前に建築されたこと、家屋が区分所有でないこと等を確認)

③被相続人居住用家屋の売買契約書の写し等(家屋や敷地の譲渡価格が1億円以下であることを確認)

④被相続人居住用家屋等確認書

⑤被相続人居住用家屋の耐震基準適合証明書又は建設住宅性能評価書

家屋の取壊し、除却又は滅失後の敷地等を譲渡する場合の必要書類

①譲渡所得の金額の計算に関する明細書

②被相続人居住用家屋及びその敷地等の登記事項証明書等(家屋が昭和56年5月31日以前に建築されたこと、家屋が区分所有でないこと等を確認)

③敷地等の売買契約書の写し等(敷地の譲渡価格が1億円以下であることを確認)

④被相続人居住用家屋等確認書

被相続人居住用家屋等確認書とは

被相続人居住用家屋等確認書とは、空き家の譲渡所得3000万円特別控除を受ける際に確定申告する際に税務署に提出しなければならない書類となります。

この書類は、空き家を管轄している市区町村で申請して取得する書類となります。

申請にあたり必要となる書類として、

事業の用、貸付けの用、又は居住の用に供されていないことが確認できるものとして売買契約書の写し等が必要となってきます。空き家管轄の市区町村により必要書類等が異なりますので要ご確認ください。

注意事項

空き家の譲渡所得の3000万円特別控除を受ける前提条件として

①空き家の実家を新耐震基準に適合するようリフォームして敷地とともに売却

②空き家を解体してから敷地のみを売却

上記の①か②があったと思います。

前提条件から外れてしまえば他の要件を満たしていても本特例は適用になりません。

例えば、空き家を売却し買主が新耐震基準に適用するようリフォームするという内容の売買契約で条件であれば適用がならない問う事です。①の条件は売主(相続人)が耐震基準に適合するようリフォームしてから売却することになるので時系列がずれてしまうと適用されたいという事です。

また、②の要件で売却した場合は特に注意が必要です。

例えば、土地の引渡しのあとに建物を取り壊すという条件で売買契約を締結していたら、本特例適用できません。

買主との条件交渉等で土地だけ先に決済(引渡し完了)してから建物を売主(相続人)が取り壊しするなんてこともあるかもしれませんが、これも本特例は適用できません。あくまでも建物取り壊し(滅失登記)し更地にして土地引渡しという事が条件です。

また同じことですが、

建物の解体費用を売買だ金から値引きして買主に引渡したり、買主が建替え条件で古家付土地売買契約としたとしても、本特例は適用ならないという事です。

「結局、建物壊すんだから同じことだろ!!」と言いたい気持ちは十分に分かりますが、お役所が決めたルールですので売買契約した後に文句を言っても変わらないので、買主との条件交渉等において不動産売買契約書の特約事項があるために、空き家の譲渡所得の3000万円特別控除が使えないなんてことが無いように専門家に相談しながら話を進めるべきですね。

————————————————————————–

買換えや売却はどうか?

まずは自分一人で査定額を調べたいという方は、

無料でAIがあなたの不動産を評価してくれます。

だれでも無料で利用できます。

不動産に関してのお悩みやご相談

第三者的な立場でしっかりとアドバイスいたします。

まずはお気軽にお問合せください。

株式会社ユー不動産コンサルタント

脇保雄麻

03-5830-7600

【お問合せ】

————————————————————————–

資産となる家ってどんな家?

マイホーム購入して負債となってしまう負動産になってしまわないための対策とは?

何を基準に家選びをすればよい?

参加費無料のオンラインウェブセミナーのご案内

『家を買うなら知っておきたい情報セミナー』

お手持ちのスマホやパソコンから誰でも参加できます!