不動産取得税の注意ポイント

不動産を購入すると忘れたころにやってくるのが不動産取得税です。

初めての不動産購入。突然の不動産取得税の納税通知書が自宅に届いて驚かれる方もいるはずです。

こんにちは。

台東区上野で不動産問題解決コンサルティング仲介の

株式会社ユー不動産コンサルタント脇保雄麻です。

不動産取得税は必ずかかるというものではなく、申告すると軽減できる場合があります。

そこで今回は不動産取得税の軽減措置と必要な書類・計算方法・注意点などについて解説をします

不動産取得税とは

不動産取得税とは土地や建物といった「不動産」を購入(取得)したときにかかる地方税のことです。

不動産を「取得」したときといっても以下のように課税されるケースとされないケースがあります。

不動産取得税の計算については過去の記事をご参照ください。

取得税課税される不動産取得の例

不動産を取得した時に不動産取得税が課税されます。

不動産を取得するパターンとして購入して取得される以外にも贈与により取得した場合も含まれます。

購入:課税される

譲渡:課税される

建物の増改築:課税される

等価交換:課税される

相続:課税されない(相続税がかかる)

購入には新築の建物を建築したときも含まれますし、

新築マンションや中古戸建てを購入した時も含まれます。

等価交換とは等価(同じ価値)の不動産を交換することであり、あまり多いケースではありません。一般的に等価交換の場合は金銭の受け渡しはありませんが不動産取得税はかかります。

また注意しなければならないのが、

増築した倍には増築分家屋の評価額が変わりますので、その分の課税が課される場合があるという事です。

不動産取得税の注意事項

不動産取得税は下記の注意事項を認識しておくとよいでしょう。

不動産取得税の請求は忘れたころにやってくる

不動産取得税は地方税なので都道府県の税事務署から納税通知書が送付されます。

ただ送付されるのは不動産を取得してから半年~1年後なので注意が必要です。

購入時の諸費用になっていないことがある

また一戸建てやマンションを購入するときは、不動産会社から購入時の諸費用の概算が提示されます。

しかし不動産取得税は「不動産購入で発生する税金」になるので、諸費用として提示されないことが多いです。

不動産取得税の計算方法

不動産取得税と不動産取得税の計算方法については、過去の記事をご参照ください。

また不動産取得税は東京都主税局のサイトに「不動産取得税計算ツール」があるので、そちらでシミュレーションすることができます。

不動産取得税は地方税なものの基本的にどの都道府県も大きく変わりません。そのため、東京都以外の不動産も上記の計算ツールを利用できます。

不動産取得税の計算方法は

不動産評価額 × 税率

となっております。

不動産評価額から建物と土地の税率をかけるという事ではなく軽減がありますが

前回の記事で不動産取得税の計算で説明したので今回は割愛します。

詳しくは、不動産取得税の計算をご確認ください。

不動産評価額とは

先ほどの不動産取得税の計算で出てきた、不動産評価額とはどこで分かるの?

答えは、固定資産税評価額の事です。

固定資産税評価額についても以前の記事をご確認ください。

たとえば中古の戸建を購入する場合、その土地と建物には固定資産税がかかっています。

税事務所から送付される納税通知書に固定資産税評価額が記載されているので、その金額が評価額です。

なお一戸建てなど「建物を新築する場合」では、建築段階では固定資産税評価額は分かりません。

基本的には国が定めた家屋の固定資産税評価基準により算出することになります。

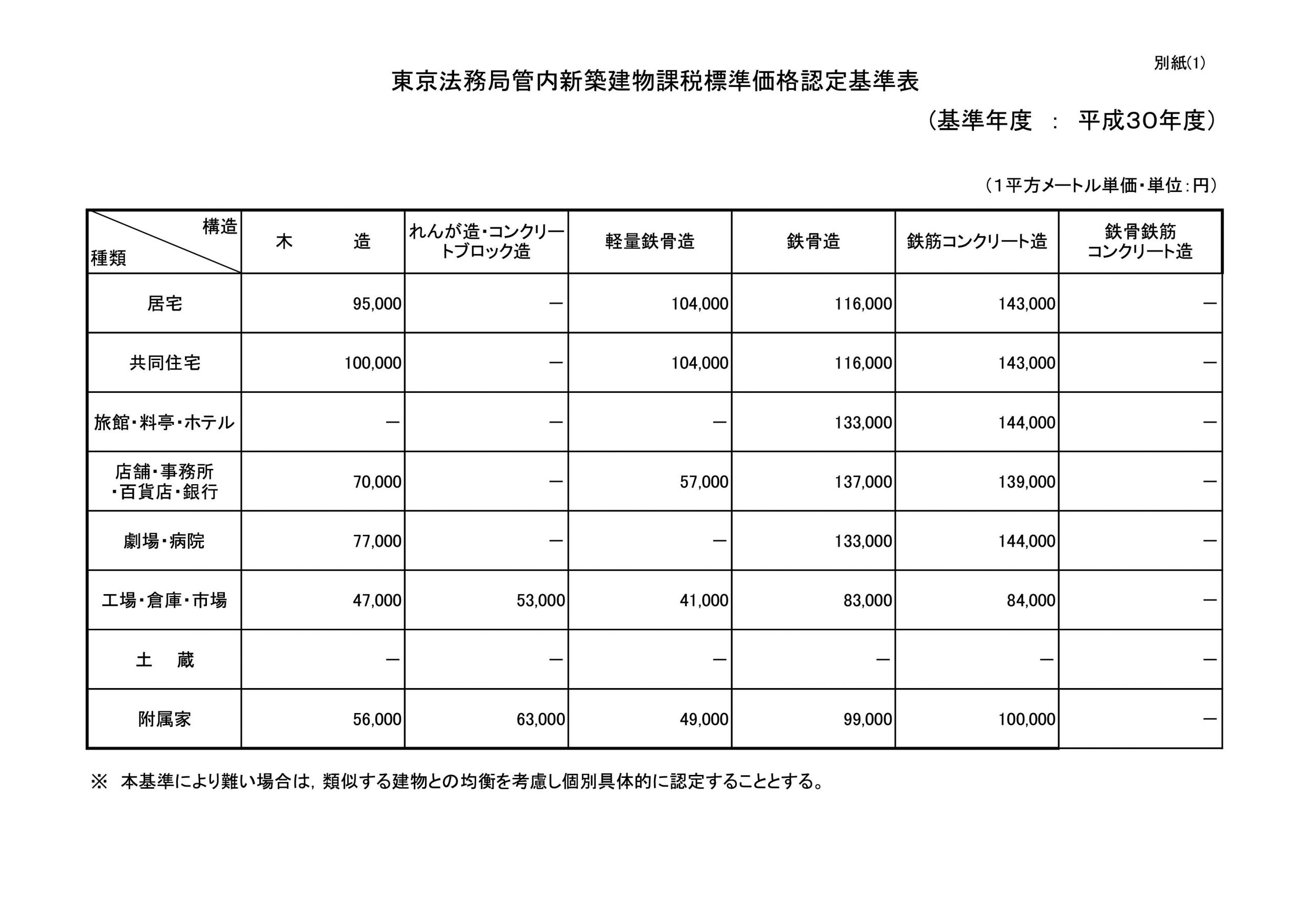

上記は東京都における平成30年度の家屋の課税標準価格です。

例えば、

居住用木造:95,000円/㎡

木造120㎡での居住用建物の場合

120㎡ × 95,000円 = 11,400,000円

家屋の課税標準額が11,400,000円という事になりますね。

居住用の軽減があると

居住用での新築住宅で登記床面積が50㎡以上等の要件はありますが、

家屋の軽減は1200万円控除されます。

(認定長期優良住宅は1300万円)

先ほどの例で新築での家屋の課税標準額は11,400,000円でした。

家屋の軽減1200万円を控除すると家屋の不動産取得税はかからないという事です。

12,000,000円 - 11,400,000円 = -600,000円

マイナスという事はないので課税されないという事です。

また、土地についても軽減があります。

*土地を購入し、建物を新築する場合は、土地を取得してから3年以内に新築した場合に限る。

軽減される額 ①と②のいずれか高い方の額

① 45,000円

② 土地の1㎡あたりの価格(※) × 住宅の床面積の2倍(200㎡が限度) × 3%

※宅地は土地の価格を2分の1した後の額によります。

詳しくは、以前の記事に計算式等かいてますので確認ください。

不動産によっては評価額から一定額の「控除」を受けられます。

そのため固定資産税評価額<控除額となれば、そもそも「評価額0円(もしくはマイナス)×3%=0円」という計算になるのです。

この状況になれば当然ながら不動産取得税は免税されるというわけです。

不動産取得税の免税措置

都道府県によっては前項以外の免税措置があります。

たとえば東京都主税局では課税標準額(控除などを加味した評価額)が、以下の金額未満の場合には免税となります。

【不動産取得税の免税措置】

土地:10万円

住宅(新築、増築、改築の場合):23万円

住宅(売買など):12万円

*ただし、上記措置はあくまで東京都の話なので各都道府県で確認が必要です。

不動産に関してのお悩みやご相談

第三者的な立場でしっかりとアドバイスいたします。

まずはお気軽にお問合せください。

株式会社ユー不動産コンサルタント

脇保雄麻

03-5830-7600

【お問合せ】