自分の年収から住宅ローンを組める金額と実際に住宅ローンを組むべき金額は違います!!

「今は低金利が続いているので賃料払い続けるよりも住宅ローン組んで購入した方がお得ですよ!!」

「お客様の年収でしたら、〇〇万円まで住宅ローンが組めて不動産購入できますよ!!」

これって本当ですか?

こんにちは。

台東区上野で不動産問題解決コンサルティング仲介の

株式会社ユー不動産コンサルタント脇保雄麻です。

今回は、全国の平均年収の推移から読み取る不動産市況について話したいと思います。

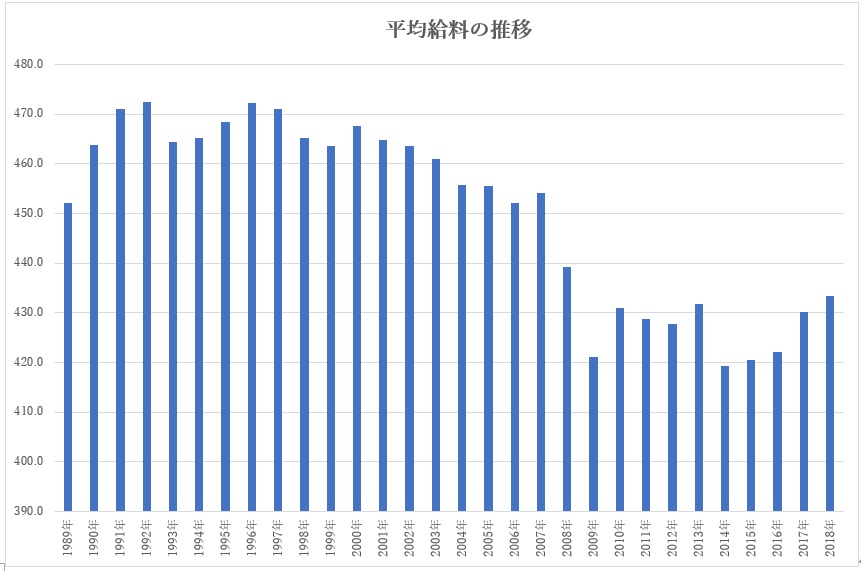

全国の平均年収推移

上記表は厚生労働省HPからの統計をグラフにしたものです。

1989年から2018年までの平均年収の推移を表したグラフになります。

大きな流れとして

昭和バブルが終わるころ位からトランプ米大統領が発足した平成最後位の年までですね。

昭和のバブルがはじけてから2008年頃まで

平均年収推移が450万~460万円前後くらいで推移しているのがグラフからわかります。

2008年に一段落平均年収が下がっておりますが、

この年は、リーマンショックの年です。

そこから平均年収推移が420万~430万円前後で推移しております。

ちなみにグラフにはありませんが

国税庁調査によると令和元年の平均給料は436万円だそうです。

こうみると平均給料推移は400万円台前半でいるという事です。

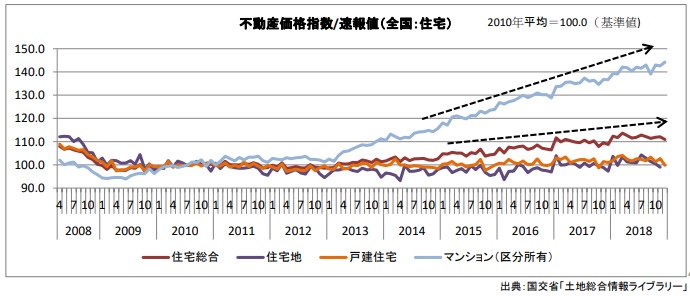

それに対して不動産価格推移と比較すると・・・・

実は、2000年代前半から不動産価格はゴールデンクロスとなっておりました。

不動産価格のゴールデンクロス!?

上記グラフは過去に書いた記事からのものです。

不動産価格推移の過去記事は下記↓↓↓

2008年のリーマンショック後に不動産価格は下がっておりますが

その後、不動産価格が上昇傾向に推移しております。

先ほど

平均年収の推移を見てみましたが

多少の上昇傾向はみられるものの平均年収は低いままだと思います。

株やFXトレードの用語でゴールデンクロスというものがございます。

トレード用語でゴールデンクロスとは

長期移動平均線のチャートが短期移動平均線のチャートを上抜けると

上昇トレンドのサインと言われております。

トレード用語でみたてて

不動産価格がゴールデンクロスと言ったのは、

住宅ローンの支払い原資である平均年収推移を長期移動平均線と見立てて

不動産価格推移を短期移動平均線と見立てると

不動産価格推移が平均年収推移を完全に上抜けております。

マンション価格が特に上昇傾向にありますが

特にタワーマンションが外国人による不動産購入先としてニーズがかかかったり

相続税対策として一時タワマン購入ブームがありました。

そういいう事もあり需要がさらに高まって、

当時タワマン購入されている方は購入した金額よりも高値で売却した方も多かったのではないでしょうか?

平均年収低迷に対し不動産価格上昇という事は?

平均年収が低いままなのに

不動産価格が上昇しているという事はどういう事が読み取れる?

住宅ローンの支払い原資である平均年収が低いのに

不動産価格が上昇しているという事は、

支払いの負担が上昇しているという事です。

価格が500万円上昇すると

住宅ローン金利が1%固定で30年間の支払いと仮定して

約1.6万円(月額)の負担が増えるという事です。

1000万円上昇したら約3.2万円(月額)負担が増えるという事です。

当時3000万円で購入できたマンションが4000万円でないと購入できないという事は、毎月の負担が約3.2万円増えるという事です。

住宅ローン金利が低いまま推移しておりますが、

いつまでも低金利がつついていくというわけではない。

住宅ローン金利も変動されていくという事です。

要するに

平均年収が低いまま推移しているのに不動産価格が上がっているという事は

毎月の住宅ローン支払い負担が増えているといいう事です。

それに伴って、

住宅ローン破産者も増えていく傾向にあるという事です。

住宅ローン金利に関しては、

経済情勢等によって変化していく傾向にありますが、

住宅ローン金利が上昇することも毎月の負担が増えることとなるという事です。

過去に書いた記事↓↓↓

住宅ローンの金利が変動される要因としては経済情勢等が考えられますが

一つの参考として知っているのも良いと思います。

私は決して、不動産は今は買わない方がいいとか買い時だとかの判断を言っているのではなく

住宅ローンを組んで購入しても良い物件かどうかの判断基準の参考にしていただきたいです。

家族の成長等によってライフスタイルも変化していくのは当然のことです。

買い替えが必要になった時にいざ売却しようと思ったら売却する事が出来なかったり

住宅ローンを支払い続けることが出来なくなってしまう事が無いように

一つの判断材料の参考になれば幸いです。

————————————————————————–

買換えや売却はどうか?

まずは自分一人で査定額を調べたいという方は、

無料でAIがあなたの不動産を評価してくれます。

だれでも無料で利用できます。

不動産に関してのお悩みやご相談

第三者的な立場でしっかりとアドバイスいたします。

まずはお気軽にお問合せください。

株式会社ユー不動産コンサルタント

脇保雄麻

03-5830-7600

【お問合せ】